algunos necesitan chips y otros necesitan energía – El diario andino

Bajo tal acto reflejo (y común, en mi caso) de sacar el teléfono y abrir Gemini o tener una pestaña del navegador abierta con ChatGPT, hay una enorme infraestructura detrás de esto. Soy usuario gratuito de ambos modelos, pero la IA es una carrera de larga distancia que vale mucho dinero. De ahí que empresas con un ecosistema sólido como Google o Meta puedan aguantar mejor esta fase inicial de expansión y OpenAI ya tenga la publicidad en su hoja de ruta. He mencionado dos productos que uso a diario y que son competidores, pero a nivel global están en el mismo equipo: Estados Unidos.

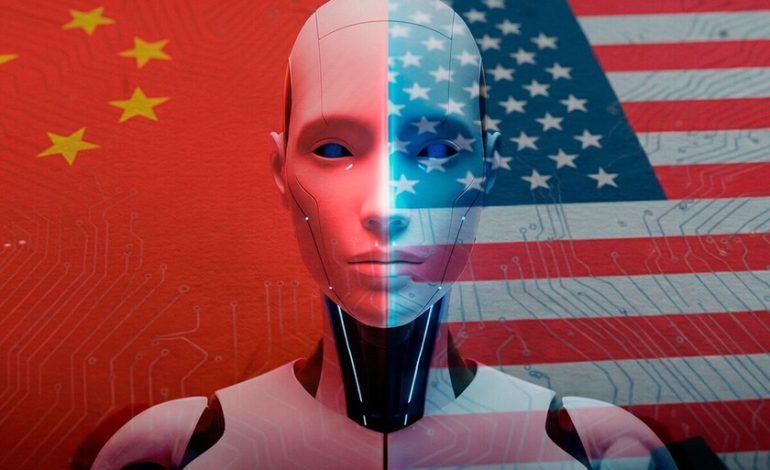

Al otro lado del ring, China. Porque la otra potencia que ha entrado en carrera es China (Europa todavía está encontrando su lugar). De hecho, su gobierno ha elaborado un plan detallado para dominarla de aquí a 2027. Mientras que en China el impulso a la inteligencia artificial lo lidera el gobierno, en Estados Unidos es el sector privado. Dos maneras diferentes de entender el negocio que constituyen la punta del iceberg de dos rutas que, pese a tener un objetivo común, cada vez divergen.

Diferentes enfoques de inversión. Si hablamos de inversión, la diferencia es abismal: en Estados Unidos se hizo una inversión de capital riesgo de 175 mil millones de dólares, según datos de China International Capital Corp.. Si buscamos una cifra de una entidad de referencia dentro de EE.UU., firmas como PitchBook sube la apuesta hasta 222 mil millones (brutal: de cada 3 dólares invertidos en startups en EE.UU., 2 van directamente a IA) y Crunchbase lo estima en 168 mil millones de dólares. En cualquier caso, a años luz de China, que ronda los 6.000 millones de dólares, según el Informe del Índice de IA de Stanford. Si nos centramos en los negocios, la gama se estrecha: las grandes empresas tecnológicas estadounidenses invirtieron seis veces más que sus homólogas chinas, según con datos de Pitchbook y FactSet.

Y si combinamos lo público y lo privado también: en China la suma asciende a 165.000 millones de dólares en los últimos años, muy por detrás de los 563.000 millones procedentes de las empresas y del gobierno estadounidense. Una cosa obvia: el capital estatal y el privado tienen expectativas diferentes en términos de rentabilidad, horizontes de inversión y sectores objetivo. Un ejemplo concreto: China acaba de lanzar su primer LLM dirigido a la agriculturaun sector estratégico para el Estado que seguramente no está entre los primeros intereses del sector privado estadounidense. Y esto es clave para comprender sus trayectorias de crecimiento divergentes.

¿Dónde invierte cada uno?. En China, el dinero está fluyendo hacia tecnologías subyacentes, con los semiconductores avanzados a la cabeza. como lo explica la CICC. En Estados Unidos, por el contrario, la prioridad absoluta es la construcción de centros de datos, un proceso lento y lleno de tantos obstáculos que incluso se barajan infraestructuras espaciales y energéticas capaces de cubrir la demanda.

Y tiene sentido, en la medida en que cada caso es particular: China se enfrenta a un bloqueo tecnológico que le ha obligado a tender la mano y pisar el acelerador para alcanzar la autosuficiencia y afrontar así la escasez de recursos derivada de su restringido acceso a chips de última generación. En el caso de Estados Unidos, la combinación de unas infraestructuras energéticas envejecidas y un fuerte crecimiento de la demanda eléctrica ha reactivado su búsqueda de nuevas fuentes de energía, con importantes efectos geopolíticos, y ha devuelto protagonismo a industrias como la nuclear.

¿Y si es una burbuja? En plena fase de crecimiento del sector y con los países poniendo todos sus esfuerzos en acción, es inevitable pensar que tarde o temprano la burbuja podría estallar. Para el premio Nobel de Economía Michael Spence, estamos ante una «burbuja racionaljustificando así las inversiones: «El coste de quedar tercero en la competición es mucho mayor que las pérdidas derivadas de la sobreinversión o la ineficiencia», explicó en el foro Taihu World Cultural.

En el foro FII Priority Asia del mes pasado en Tokio, el fundador y director ejecutivo del Grupo SoftBank, Masayoshi Son, intentó disipar los temores. explicando que «si la IA generara el 10% del producto interno bruto mundial a largo plazo, compensaría con creces billones de dólares en gasto en IA». En cualquier caso, hay encuestas que dan que pensar.

En | La carrera por la IA ha colocado a China ante un escenario impensable: obligar a Estados Unidos a salir de su zona de confort

En | Europa está descubriendo ahora mismo que Estados Unidos no es el socio que pensaba. Y ese es un problema en la IA.

Portada | Géminis